“尽力100天”后,宁德期间交出一份疗效权臣的收货单。三季度净利润131.36亿元,同比大增25.97%,平均每天赚1.4亿元。

365建站客服QQ:800083652汽车商场大打价钱战之前,上游的能源电板产业就率先进行了狠毒的出清。2018年,国内已毕装车配套的能源电板企业有102家,到2023年只剩下52家[6],散失了整整一半。

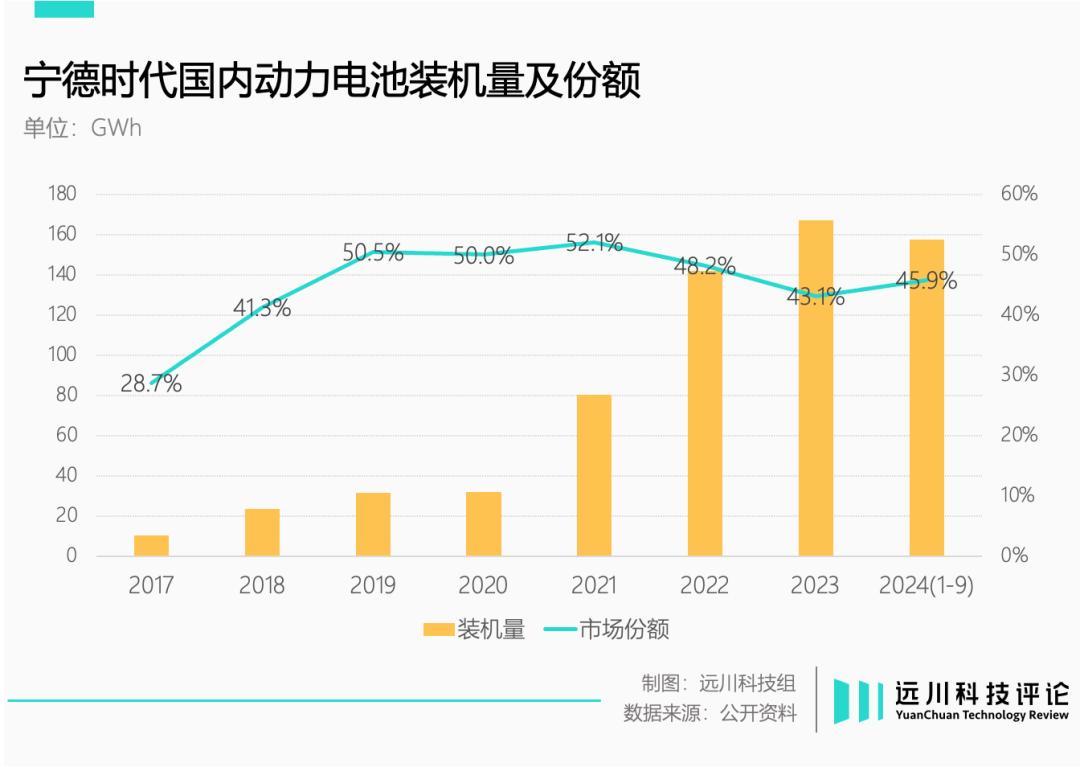

但是,本年二季度到三季度,宁德期间在国内商场的能源电板装机量份额却从46.4%下滑到了45.9%。往前到2021年,宁德期间的份额还高达52.1%。

由于同期新能源车的销量增速,显豁超越宁德期间装机量增速,意味着商场的增量的大头并莫得被宁德期间收入囊中,反而由其他电板厂均分。

贵为全球最大能源电板分娩商,宁德期间也有我方的郁闷。

2019年,宁德期间依靠能量密度200Wh/kg的第一代CTP电板,享受了时候超越带来的高溢价。但陪同能量密度的进步不再激进,二线电板厂在居品质能筹备上马上贴近,能源电板产业的风向,似乎转向了制造业语境下,精准到极少点后三位的本钱游戏。

对车企而言,电板是新能源车价值最高的零部件,因此,最瞎想的情况莫过于电板厂商在日趋同质化的居品中献技高烈度的竞争。那么不管能源电板的商场口头奈何陈设,车企都紧紧掌执着都备的订价权。

这亦然宁德期间试图逃离的气运。

从NCM811到骁遥

本年10月,宁德期间发布新址品骁遥电板,成为继麒麟、神行后第三个乘用车电板品牌,意在夺取高速增长的增程车商场。

插混车型的联想念念路一直是“大油箱小电板”,比亚迪秦L的电板容量只消10度。增程车型电板容量更大,但如故比不上纯电车。对电板厂商来说,以单元电量销售,如故纯电车的商业更好作念。

但破钞者用真金白银评释,寰宇可能不一定可爱烧油的车,但如故可爱带油箱的车。乘联会数据泄漏,本年9月,插混车型零卖同比增长96.7%,增程增长89.1%,纯电则仅增长29.2%。增程车从食之无味的鸡肋,变成了势在必得的增量商场。

较之市面上主流居品,宁德期间的骁遥电板反治其身,基于“大电板小油箱”的念念路,将纯电续航作念到400km,且接济4C快充。

从“大油箱小电板”到“大电板小油箱”,宁德期间的念念路就怕不啻电板容量增多带来的收入,而是陆续督察电板对新能源车相反化的决定权。

看成新能源车最迫切、亦然本钱最高的零部件,能量密度以及对应的续航一度决定了一款车型的相反性。

2020年良马iX3亮相,最大亮点是续航和能耗透露滥觞于同级居品,幕后元勋是初度在新平台上哄骗的NCM811电板。

NCM811即电板正极材料中镍钴锰含量比为8:1:1的三元锂电板,固然本钱高,但高镍材料不错大幅进步电板能量密度。2019年,宁德期间NCM811量产,被良马iX3接受,成为宁德期间马上成长的源流。

尔后,宁德期间接踵发布麒麟和神行两个电板品牌,其中麒麟电板完全取消模组联想,电芯不错径直集成到电板包,本钱镌汰的同期,能量密度大幅提高。

神行电板则在磷酸铁锂材料能量密度低的先天不及下,依靠快充体验,尽可能作念到低廉管饱。昨年12月,宁德期间凭借神行电板挤下比亚迪,登顶国内磷酸铁锂电板装机量冠军。

2020年前后,纯电车续航大都偏低,高能量密度的麒麟电板是高端车型疯抢的对象,也让宁德期间享受了近乎超然的溢价与行业地位。

时于本日,纯电车续航马上提高,破钞者的蹙悚从续航转向补能,这是增程车型其后居上的迫切身分,亦然骁遥电板上马的大配景。

但与此同期,宁德期间也有了新的郁闷:

一是看成电板最中枢的筹备,能量密度的进步速过活趋踏实。

主流磷酸铁锂电板的能量密度在200Wh/kg以下,三元锂电板在200-300Wh/kg高下。二线电板厂与宁德期间的差距也在消弱,车企也有填塞的能源引进二供,宁德期间的超然地位不复往日。

二是续航增多的边缘效应递减。

在破钞者层面,续航从350km提高到500km,意味着质的变化。但从600km提高到750km,体感就怕远不如前者。那么对电板厂来说,同样150km续航的进步,后者带来的溢价空间远不如前者。

当各家电板厂的能量密度走向趋同,电板便不行幸免的“圭臬化”,这是宁德期间最不想看到的情况。

圭臬化的梦魇

本年事首,宁德期间将磷酸铁锂电芯价钱打到0.4元/Wh,涉及二线电板厂商的本钱红线。韩媒KED Global发出警报[3]:若是价钱战连续下去,在原材料供应链中处于缝隙的电板制造商将被动收歇。

著作中称,因电板供应多余,特斯拉要求在续签协议期调治条目,不再保证最低的电板供应量。也即是说,与特斯拉这个最大甲方互助,连最起码的收入都无法说明,可能还会增多库存风险。

当一个零部件的时候筹备厚重趋同——即圭臬化,产业就会不行幸免的走向本钱导向的价钱竞争。而陪同上游的浓烈竞争,居品订价权会从零部件分娩商转机到下贱的客户手里。

DRAM是一个很好的例子:三星、SK海力士和好意思光构成的商场口头畸形健康,但仍是无法脱逃狠毒的价钱周期。DRAM芯片的商场畛域增永久远过期于产能增长,原因即是惨烈的价钱战。

DRAM霸主三星的念念路是“越亏越投”,打起价钱战连自家昆仲SK海力士也绝不放过。2008年金融危急时间,靠近三星的自尽式报复,奇梦达和尔必达接踵走上末路,存储巨头东芝也元气大伤。

看成特斯拉早期的中枢电板供应商,松下社长津贺一宏经常牢骚马斯克压价[2]:伊隆屡次要求镌汰价钱,有一次我回报他,再这么咱们就撤走(好意思国内华达)工场的职工和斥地。

但靠近同样的问题,曾毓群的回答是“我一定会有处置见地”。

从2008年到2023年,全球每千瓦时锂电板大畛域分娩的本钱从1415好意思元降至139好意思元,降幅高达90%,原因即是产能的急速扩大。若是本钱是能源电板竞争的独一筹码,下贱车企招标原则始终是“价低者得”。

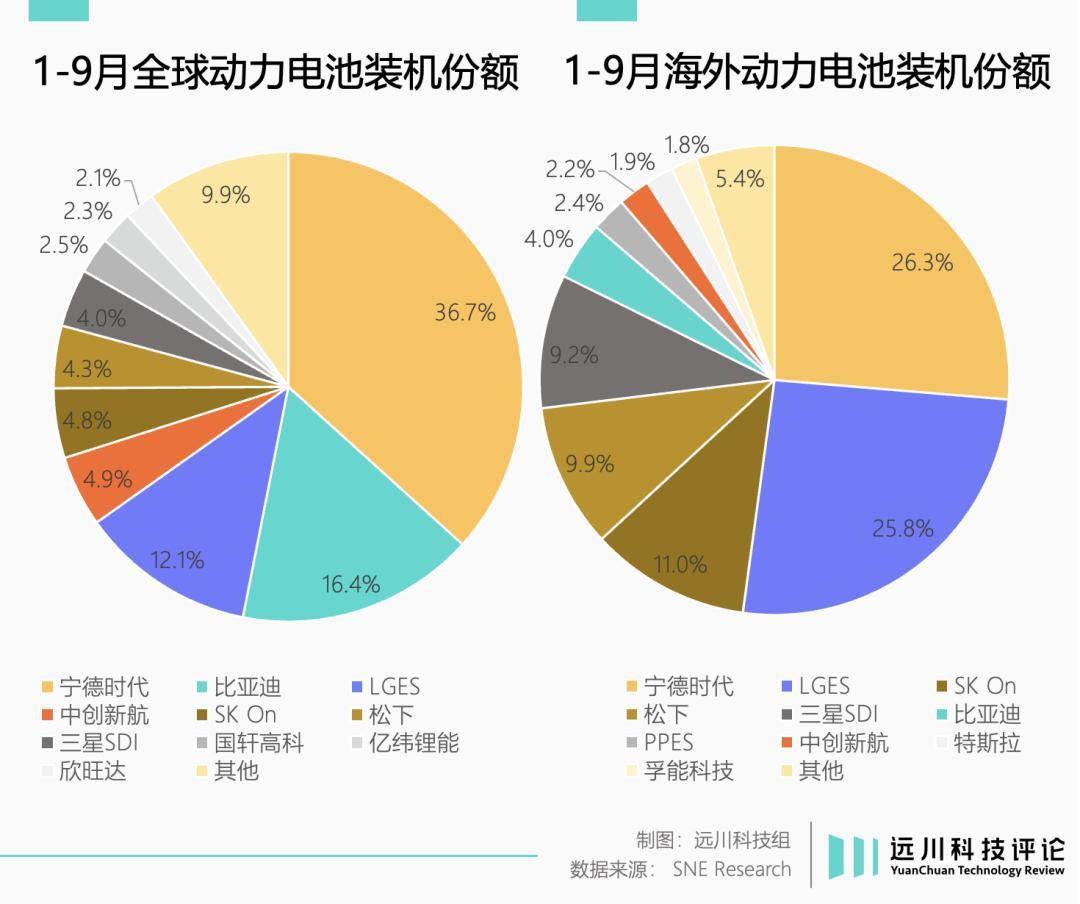

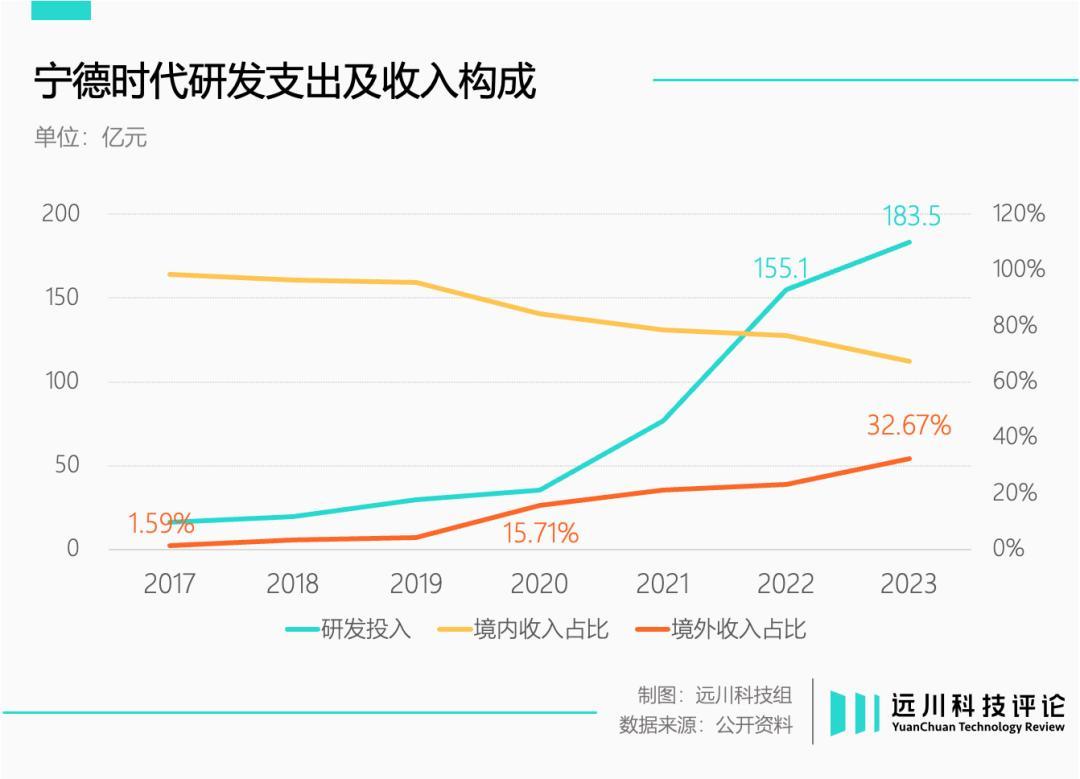

走向国外商场似乎是一个见地:2023年,宁德期间国外业务收入占比达到32.67%,同比增幅近10个百分点。

证据SNE Research数据,宁德期间本年1-9月国外装机量反超LG,同期比亚迪、中立异航的增速分辩达到1.5倍和4倍。

比拟国内,老外的钱相对好赚,合座毛利率和单瓦时利润都显豁更高。昨年,宁德期间国内毛利率比拟亿纬锂能高出7个百分点,国外毛利率仅高于后者不到1个百分点。

但若是电板圭臬化的趋势仍是在延续,即便商场最终造成近似DRAM芯片一样的口头,只消有同业不吝耗损通常商场份额,宁德期间就无法安枕而卧。

因此,宁德期间的一系列动作,都不错解读为抗击电板的圭臬化。

鄙人游愈演愈烈的价钱战中,宁德期间想要达成这么一个方向:在能量密度筹备厚重趋同的情况下,通过其他妙技维系电板的“非圭臬化属性”。那么同样一度电,车企会心甘宁愿为宁德期间支付更高的价钱。

宁德期间的突破口

2022年,宁德期间研发开销初度突破150亿元,曾毓群用一句“无麒麟不高端”捧出了麒麟电板,瞎想、极氪、赛力斯等车企抢着要。以低调著称的曾毓群也频频露脸,在签约现场给每一位客户提供脸色价值。

对零部件供应商来说,给居品取一个顿挫顿挫的名字其实是件反常的事。毕竟供需两边都是业内东谈主士,寰宇径直看中枢参数就好。

365站群换句话说,宁德期间在不遗余力的将居品“品牌化”。

不管是致意英特尔的“CATL Inside”标识,如故成立生存广场,将展车、卖车任务纳为己任,其见地都是通过品牌成立影响破钞者的购车方案,让“汽车搭载宁德期间电板”已毕与“手机搭载高通骁龙芯片”一样的效力,通过破钞者领会倒逼车企的采购方案。

因此,与躲在车企背后肃静栽植的供应商不同,宁德期间绝不讳饰我方在破钞群体中塑造影响力的策划。

另一方面,宁德期间也在能量密度除外,股东其他不错塑造相反性的筹备。

曾毓群本东谈主屡次号令,能源电板行业不应卷价钱,要把要点放在价值上。他举过一个例子,A电板轮回次数500次,价钱1块钱,B电板5000次轮回,价钱1.5元。后者看起来更贵,但使用寿命更长,因此价值更高。

从财务筹备看,他们也正在获取战果。

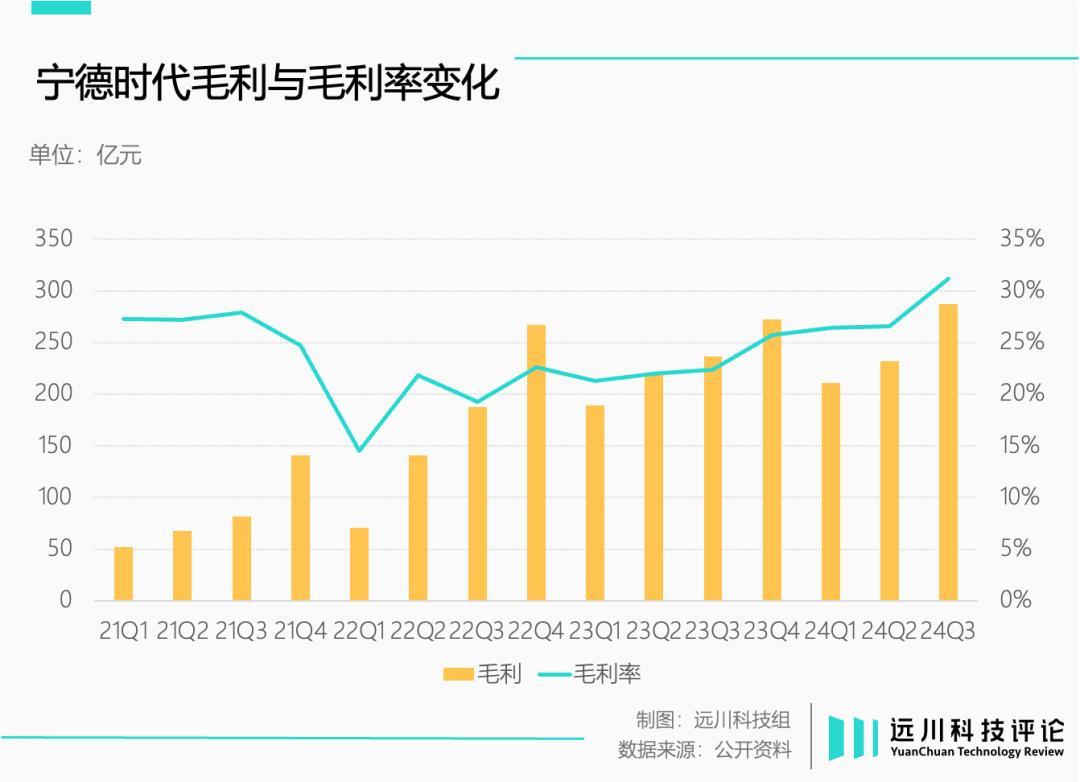

本年三季度,宁德期间营收为922.78亿元,同比下滑了12.48%,但毛利率却同比增长8.8%,达到31.17%。

收入下滑的主因是碳酸锂价钱跳水,基于价钱联动的订价模式,电板售价也会对应镌汰。但毛利率高潮,意味着宁德期间果然领有比同业更强势的议价智力。

上半年,宁德期间能源与储能电板的单元毛利在0.2元/Wh左右,大部分电板厂商以致不到0.1元。若沿途换算成能源电板,一块主流的60度电板包,宁德期间的毛利比拟其他竞争敌手要高出6000元。

昔时三年里,宁德期间装机量增长超越一倍,商场份额却下滑了9%。

也即是说,宁德期间并莫得通过比同业更低的订价快速霸占商场份额,而是借由相反化的居品定位,守住了我方在产业链中“不同寻常”的地位。

本年4月的北京车展,宁德期间CIIC底盘(滑板底盘)初度亮相,其特质是将电板以及围绕电板的电驱、热照看等系统径直集成在底盘中。按照其首席科学家吴凯的说法,汽车底盘应该“Build Around Battery”。

不管滑板底盘有些许优点,它都意味着宁德期间在电板分娩商的基础上更进一步,试图更深度的介入汽车分娩身手,并强化本人与整车厂的利益绑缚。

整车厂的念念路则适值违抗:他们但愿所有这个词电板分娩商都能堕入同质化竞争,并厚重由我方掌执电板的时候和分娩专利,电板厂成为地谈的代工方。

新能源车产业链冲突了燃油车期间车企与供应商延续数十年的森严步骤,旧的体系厚重解析,新的规矩尚待树立,大幕正在拉开,结局远未分晓。

参考府上

[1] 良马iX3超等电芯的数字信条,宁德期间

[2] 成于特斯拉,败于丰田:松下电板启示录,远川扣问所

[3] Korean battery makers fret over Tesla’s cost-cutting plans,KED Global

[4] 锂电专题:电板龙头的价钱与盈利好于预期,东吴证券

[5] Exclusive: China battery giant CATL would build US plant if Trump allows it,Reuters

[6] 2023年全球能源电板装车量达705.5GWh:中国企业市占63.5%,电板百东谈主会

本文来自微信公众号“远川科技研讨”(ID:kechuangych),作家:徐珊珊